近期美国“靓丽”的经济数据不断涌现,市场对美联储的加息预期越来越高,美国加息的可能性究竟多大?加息对新兴经济体会带来哪些影响?中国又能否安然度过?本报告采用定性和定量的分析方法对这些问题给予回答。

1. 加息可能性:仅是时间问题

1.1 经济角度:就业好转,通胀回升

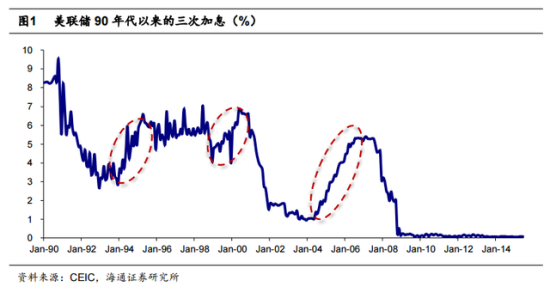

参照美联储的前几次加息,我们从通胀和就业两个角度来考察下美国加息的经济条件是否已经满足。20 世纪 90 年代后,美联储共进行了三轮加息:第一轮是 1994 年 2月至 1995 年 2 月,加息 7 次,基准利率从 3%上升到 6%;第二轮是 1999 年 6 月至 2000年 5 月,加息 6 次,基准利率从 4.75%上升到 6.5%;第三轮加息是 2004 年 6 月至 2006年 6 月,加息 17 次,基准利率从 1%上升至 5.25%。

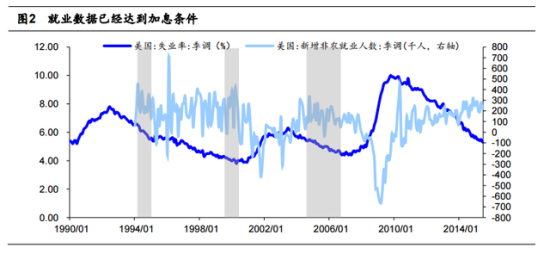

就业数据已满足加息条件。15 年 6 月份美国失业率降至 5.3%,已经进入美联储5.2%-5.4%的长期目标范围,比 94 年加息时的 6.6%和 04 年加息时的 5.6%还要低。6月份新增非农就业人数达到 22.3 万,略低于 5 月份的 28 万,但从趋势来看也处于阶段性高点。

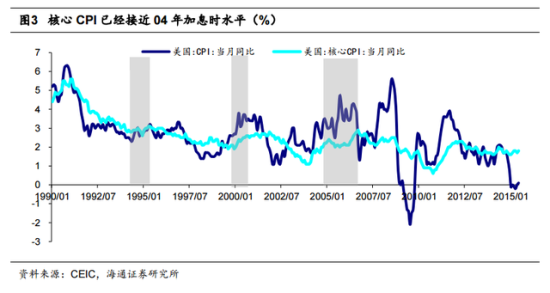

核心通胀接近加息水平。虽然 6 月份总体 CPI 同比仅为 0.1%,但核心 CPI 同比已经达到 1.8%,接近 04 年 6 月加息时 1.9%的通胀水平,与美联储 2%的通胀目标近在咫尺。总体 CPI 在低位徘徊,主要是受原油价格下跌、能源类 CPI 大幅度下降影响,从2015 年 1 月至今,能源类 CPI 每个月同比下跌幅度都在 15%以上。

美联储加息的顾虑现在已不在就业,而在于通胀能否回归,九月加息概率较大。总体通胀能否回归的关键因素是能源类 CPI 能否回升。原油价格在经历了上半年的大跌后,继续下探的空间已经有限,而其它类商品 CPI 都在回升,如果美联储等待总体 CPI 回升后再加息,经济过热的压力会加大,由于基数效应,明年要实现通胀目标也会更困难,所以美联储很可能会在总体通胀回到 2%之前就开始加息。

1.2 政治角度:美联储内部基本达成共识

随着“靓丽”经济数据不断涌现,美联储公开市场委员之间基本已经达成加息的共识,个别成员甚至从“鸽派”转为“鹰派”。根据最新表态,15 位联邦公开市场委员会成员中,只有 5 位认为应该将加息推迟到明年或更迟,拥有投票权的 10 位委员中只有两位认为应推迟加息。大多数委员认为今年 9 月和 12 月是加息的窗口期。

美联储加息内部资料的“乌龙”事件也暴露了加息共识。美联储研究人员为上月中旬货币政策例会准备的经济预测报告中预计联邦基金利率今年第四季度将升至 0.35%。鉴于目前联邦基金利率在 0.13%左右波动,这意味着研究人员认为美联储今年年内将加息一次。

2. 对新兴经济体的潜在冲击:风险各不相同

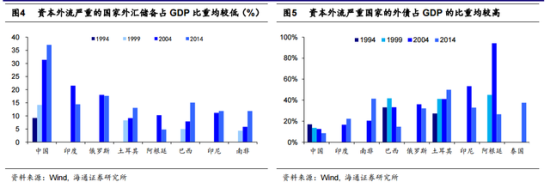

2.1 外汇储备低、外债高的国家潜在冲击会更大

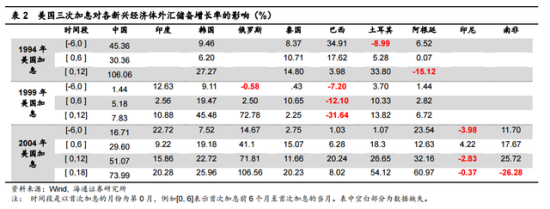

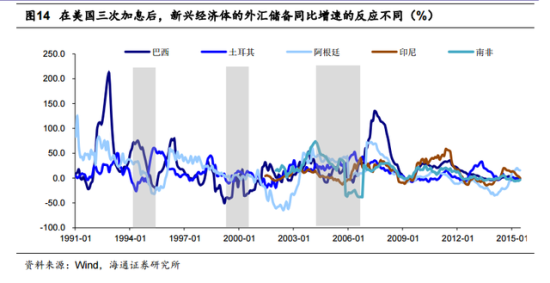

在前三轮美国加息中,巴西、土耳其、阿根廷、印尼、南非受到的冲击更大,资本外流严重。1994 年美国加息前 6 个月,土耳其外汇储备下降了 8.99%,加息后的 12 个月里,阿根廷外汇储备下降了 15.12%;1999 年加息后的 6 个月里,巴西外汇储备下降12.1%,加息后的 12 个月里,巴西外汇储备下降 31.64%;在 2004 年加息前后,印尼外汇储备都有所减少,加息后的 18 个月里,南非的外汇储备下降了 26.28%。

美国加息后出现资本大量外流的国家有两大特点:1)经常项目赤字严重,外汇储备较少。巴西、土耳其、阿根廷、印尼、南非在出现资本外流时,外汇储备占 GDP 的比重均位于 10%甚至以下,而外汇储备较高的中国、印度、俄罗斯等国则没有出现资本大规模外流。2)外债负担过重。巴西、土耳其、印尼、阿根廷在资本外流时,外债占GDP 比重均超过 40%,中国、印度的外债均低于 20%。过高的债务和过少的外汇储备,使投资一国的风险加大,如果经济增速不能提供亮点,资本就会大量外流了。

一国的经济基本面决定了资本流向。同样是面对美国加息,以中国为代表的亚洲新兴经济体受到冲击较小,而拉美国家资本外流严重,这说明资本流向的最终决定因素在于一个国家的基本面。投资者对于一国经济的信心比“黄金”更重要。例如巴西在 90年代末的资本外流不仅仅与美国加息有关,更主要的是巴西经济内部出了问题,财政赤字、贸易赤字、债务问题严重,经济增速放缓,甚至出现了债务违约现象,国际投资者失去了对该国经济的信心。

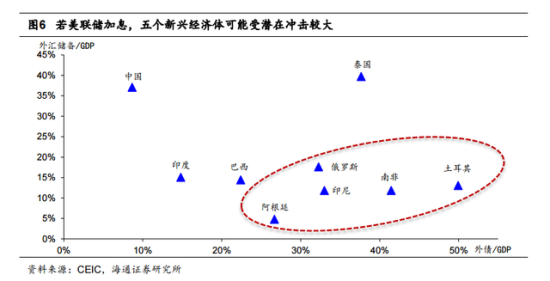

我们从 2014 年底外汇储备、外债、经济发展状况等角度出发做出预测:如果美国加息,土耳其、南非、俄罗斯、印尼、阿根廷可能遭受的冲击较大,中国、印度、泰国等亚洲新兴经济体外汇储备充足,外债负担较轻,经济改革和增长值得期待,受到冲击会较小。

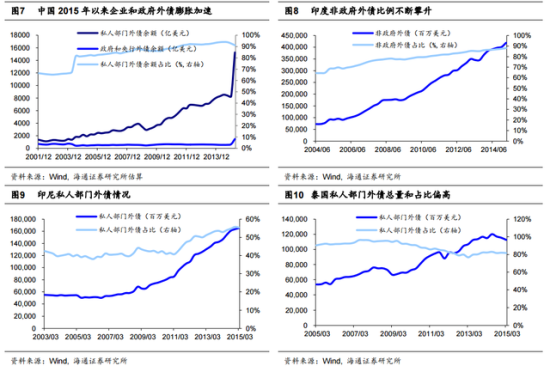

2.2 亚洲新兴市场的企业外债增速值得警惕

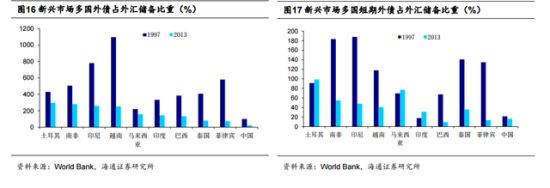

最近几年亚洲新兴经济体外债扩张速度加快,企业的外债扩张值得警惕。2015 年一季度,中国私人部门外债余额增长了 83.8%,这既与国内居高不下的融资成本有关,也得益于人民币(6.2097, 0.0000, 0.00%)国际化过程中不断放松的资本管制。印度、印尼的企业举借外债的规模也在不断攀升,泰国的外债规模虽然有所下降,但与其它国家相比仍然处于高位。根据国际金融协会测算,2014-2018 年所有新兴经济体需要展期的企业债务将达到 1.68 万亿美元,其中约 30%以美元计价。

美元加息和升值势必会提高企业外债展期和再融资成本,威胁新兴经济体的金融稳定。虽然亚洲新兴经济体的外汇储备一般较为充裕,但我们应该注意到,这些企业外债增长速度较快,且大多集中在少数在本国有影响力的大企业上,一旦这些企业出现债务违约问题,金融风险会迅速通过银行传导到整个经济体。

2.3 金融市场稳定性整体提高,外储下降国家面临挑战

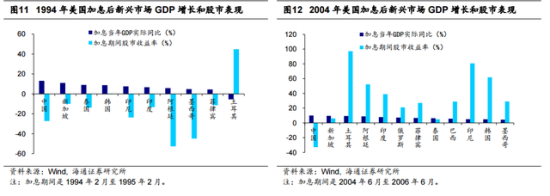

2004 年美国加息对新兴市场股市的影响远远小于 1994 年。1994 年美国加息后,阿根廷、墨西哥、印尼等金融风险较高的市场股市出现大跌1,即使实体经济增长较稳定的中国、印度、新加坡、韩国、菲律宾等国家,股市在美国连续加息的一年里仍然出现了较大的跌幅。2004 年美国加息后,新兴市场的股市并没有表现太脆弱。土耳其、阿根廷、韩国、印度等国在美国加息的两年里股指上涨超过 40%,印尼股市虽然在美国首次加息后的一年里出现了大幅下跌,但之后又有了大幅反弹。

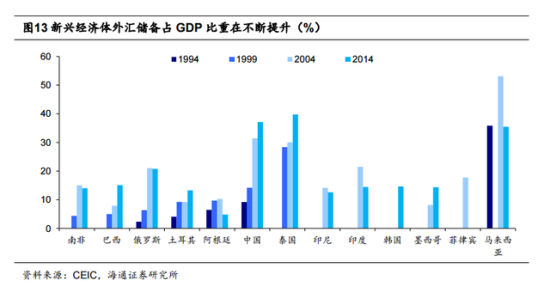

新兴经济体外汇储备不断增加,金融市场稳定性增强。1994 年时新兴经济体外汇储备还很低,例如俄罗斯外汇储备仅占 GDP 的 2.4%,土耳其 4%,阿根廷 6.4%,中国9.2%,金融市场中的热钱会出现“踩踏式”流出。经历过亚洲金融危机的教训后,新兴经济体意识到外汇储备对于抵抗金融风险的重要性,都不断增加外汇储备,到了 2004年俄罗斯外汇储备占 GDP 比重提高到 21%,土耳其 9%,阿根廷 10%,中国 31%,所以 2004 年美国加息对新兴经济体金融市场影响有限。因为近些年来大部分新兴经济体的外汇储备还在增加,我们预计美国本轮加息后,新兴经济体的金融市场受到的整体冲击也会较小,而阿根廷、印尼、南非、俄罗斯等外汇储备下降的经济体会面临更大挑战。

3. 新兴市场不会出现系统性风险

美国 90 年代的三次加息都没有造成资本大量从新兴经济体中外流,导致系统性风险,出现资本外流严重的经济体都是自身经济系统或金融系统出现了问题。比较美国的三次加息,99 年和 04 年的加息相对速度慢、幅度小,而 94 年的加息速度快一些,导致部分新兴经济体资本外流较为严重。因此,美联储加息的速度和幅度非常重要。

我们预计美联储加息的速度应该是渐进式的,新兴市场有更多的反应时间。首先,经历了八年经济低迷期、三轮 QE 大规模刺激,才推动经济逐渐好转,美联储对于本轮加息的态度是非常谨慎的。虽然市场已多次预期美联储即将加息,但加息政策却迟迟未推出。加息毕竟是紧缩性的政策,如果一招走错,导致美国经济再次陷入衰退,则得不偿失。其次,美国总体的通胀率仅为 0.1%,与 2%的目标还相去甚远,总体通胀能否回升,美联储还不是足够自信,需要等待更多的经济数据逐渐出来后才做定夺。

欧洲与日本央行[微博]将接替美联储为市场注入新的流动性。欧元区经济整体虽有好转,但依然疲软,欧洲央行在明年或将进一步扩大宽松。而黑田东彦也表示日本央行需要将当前的超常宽松货币政策措施延续更久,来最终消除通货紧缩的威胁,实现经济的全面复苏。

新兴国家的抗风险能力已经提高。1994 年美国加息对新兴经济体的股市冲击较大,而 1999 年、2004 年的两轮加息中,新兴市场的股市则并没有表现很差,这说明新兴经济体的抗风险能力在逐步提高的。从外汇储备与外债务角度看,总体外部债务占外汇储备的比例明显降低,外汇储备能覆盖短期债务,这能有效地成为资本流出与币值波动的缓冲垫。

4. 中国:冲击有限

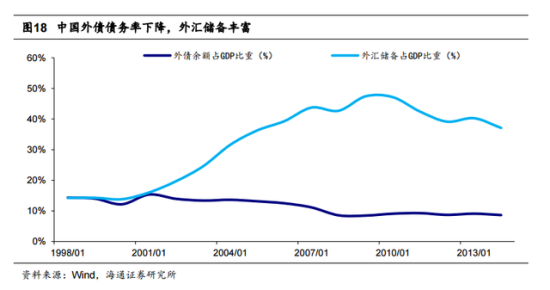

4.1 外债较少,外储丰富,“坐怀不乱”

目前中国总体债务率虽然较高,但是外债规模仍然处于极低的水平,98 年亚洲金融危机以后,中国的外债规模进一步下降,截止到 2014 年底,外债占 GDP 比重不到 10%,远远低于国际 20%的警戒线。但正如第二部分介绍的,今年以来中国外债增长迅猛,企业外债膨胀严重,这一趋势值得警惕。

中国的外汇储备占 GDP 的比重虽然在 2010 年后有下降趋势,但与其它国家比较,仍然处于较高的水平。较低的外债率使中国的金融风险处于低位,较高的外汇储备足以使中国应对美元加息时的资本外流。

4.2 大规模撤资和资本外流不会出现

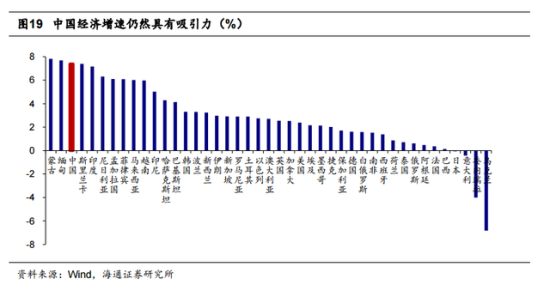

中国的人口红利虽然消失,最近几年经济增速有所下降,但横向比较来看,中国经济的增长率仍然处于领先地位。一方面,中国人口众多,是全球都关注的一个市场,意味着巨大的需求。另一方面,中国政府也在积极推进各方面的改革,鼓励创新。目前中国经济有很多结构性问题,但问题背后也隐藏着机会,例如一些重点领域的“国退民进”、门槛放开,都会激发出经济发展的活力。所以,中国不大可能发生大规模撤资和资本外流的情况。

4.3 汇率政策或被考验

汇率政策可能面临两难选择。美国加息会对人民币造成贬值压力,而中国目前正在积极推进人民币国际化,承诺人民币不贬值。人民币不贬值会有两方面风险,第一是资本外流造成外汇储备减少,拉美债务危机、东南亚金融危机都证明了缺乏弹性的汇率制度的危险性;第二是在美元升值、大多数货币相对贬值的背景下,人民币不贬值将使我国出口竞争力减弱。

收藏

收藏

香 港

香 港 纽 约

纽 约 伦 敦

伦 敦 东 京

东 京 上

上